[엔트로피타임즈 민경종 기자] 치킨업계 외형 1위 bhc를 운영하는 다이닝브렌즈그룹이 지난해 창사 최대의 매출과 영업이익 시현은 물론, 업계 최초로 외형 6천억 고지에 등극하는 등 고공비행을 펼치고 있다.

특히, 지난 2022년 기존 1위 교촌치킨을 밀쳐내고, 1위로 등극한 bhc치킨이 2024년에는 창사 처음으로 외형이 역성장하는 아픔을 딛고 일궈낸 성과여서 업계의 부러움을 사고 있다.

그야말로 2보 전진을 위한 일보후퇴에 비견될 만한 대목이다. 그렇다면 이처럼 외형과 손익 공히 경쟁사를 압도하는 실적을 거둔 비결은 무엇일까?

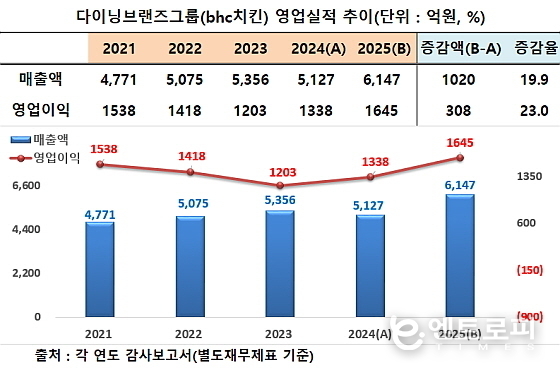

먼저 동사가 지난 10일 금융감독원 Dart에 공시한 감사보고서에 의거해 최근 5년간 영업실적 추이부터 살펴보면, 별도재무제표 기준 매출은 지난 2021년 4771억 원, 2022년 5075억, 2023년 5356억, 2024년 5127억, 2025년 6147억 원을 시현해, 2024년만 빼고는 줄곧 우상향 추세를 그리며 창사 최대 매출 행진을 펼쳤다.

영업이익 또한 2021년 1538억, 2022년 1418억, 2023년 1203억 원을 기록 하향추세를 보이더니 2024년 1338억, 2025년엔 1645억 원을 올려 매출과 동일하게 사상 최대치를 갱신하는 저력을 보여줬다.

특히 영업이익률은 전년(26.1%) 대비 0.68%p 소폭 상승했는데, 이는 물류센터 및 생산시설 기반의 내재화된 공급 구조와 통합 구매 체계를 통한 원가 관리, 그리고 상대적으로 낮은 판관비 구조에 기인한 것으로 회사 측은 분석했다.

그렇다면 이 같은 호 성적의 진짜 핵심은 무엇일까? 이에 대해 회사 측은 신메뉴인 ‘콰삭킹’과 ‘스윗칠리킹’ 등의 판매 호조를 우선 꼽았다.

지난해 상반기 출시한 '콰삭킹'이 약 1년 만에 누적 판매 700만 개를 기록하며 '뿌링클'과 함께 브랜드를 대표하는 시그니처 메뉴로 자리매김했고, 하반기 선보인 '스윗칠리킹' 역시 출시 3개월 만에 누적 100만 개를 판매를 돌파하며 이 같은 성장세를 견인했다고 설명했다.

나아가 이들 신메뉴의 판매 호조는 가맹점 실적에도 반영됐는데, 지난해 다이닝브랜즈그룹㈜ 가맹점들의 연평균 매출은 전년 대비 20% 이상 증가한 것으로 나타났다고 덧붙였다.

신메뉴 호조와 더불어 본사와 가맹점간 안정적 물류 공급망도 호 성적에 기여했는데, 안정적인 물량 공급 유지를 통해 가맹점 매출 성장의 기반을 뒷받침한 점도 한몫했다고 부연했다.

그럼에도 불구하고 지난해 매출총이익률은 37.0%로 전년(38.8%) 대비 약 1.8%p 감소했는데, 이는 해바라기유, 신선육, 부분육 등 주요 원부자재 가격 상승에도 불구하고 가맹점 공급가 인상을 최소화하며 원가 상승 부담의 상당 부분을 본사가 흡수한 데 따른 결과라고 회사 측은 밝혔다.

그럼에도 불구하고 미국과 홍콩, 캐나다 등 해외법인 손익이 적자폭을 확대한 점(약 34.9억 전년도 29억 대비 약 5.9억 증가)은 옥의 티로 보인다.

글로벌 진출 초기 상황에 따른 불가피한 부분이라는 점도 이해가 되지만 해외법인의 수익성 제고에도 힘을 쏟아야할 것으로 분석된다.

다이닝브랜즈그룹 관계자는 “대외 환경의 불확실성 속에서도 신제품 경쟁력과 안정적인 공급체계를 기반으로 본사와 가맹점이 함께 동반 성장을 이뤄낼 수 있었다”며 “앞으로도 가맹점 실적과 직결되는 신제품 출시 및 운영 경쟁력 강화에 집중할 계획”이라고 밝혔다.