Research & Review

-

고령화 소비주체 ‘액티브 시니어’ 공략전 '치열'..병기는?

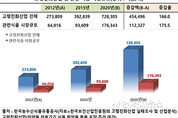

[엔트로피타임즈 민경종 기자] 식품업계가 지난 2012년 이후 지난해까지 8년간 연평균 21.9%씩 고속 성장하고 있는 ‘고령친화식품’시장 공략을 위해 다양한 제품 출시에 열을 올리고 있어 귀추가 주목을 받고 있다. 한국농수산식품유통공사(aT)에 따르면 2020년 고령친화식품산업(일반식품+건강기능식품) 시장 규모는 약 17조6천억 원으로, 2012년 6조4천억에 비해 무려 175.5%나 증가했다. 이를 연평균 성장률로 환산하면 무려 21.9%에 달한다. 이는 국내인구의 고령화 추세에 따른 불가피한 현상이며 이에 맞춰 향후 시장규모는 더욱 성장할 것으로 업계는 예상하고 있다. 실제로 한국보건산업진흥원에서 발표한 ‘고령친화산업 실태조사 및 산업분석’에 따르면 ▲의약품 ▲의료기기 ▲식품 ▲화장품 ▲용품 ▲요양 ▲주거 ▲여가 등을 아우르는 ‘고령친화산업’ 전체 시장규모는 2012년 27조3천억에서 지난해 72조8천억 원으로 166%나 급증했다. 8년 연평균 증가율로 환산하면 약 20.7%로 ‘식품시장’ 신장률 21.9%보다는 약 1.2%P 뒤진다. 이중 고령친화식품 부문 성장세가 전체 평균을 웃도는 것으로 나타나 그 중요도가 어느 정도인지를 가늠해볼 수 있는 대목이

- 민경종

- 2021-07-09 08:50

-

삼성전자, 매출 감소에도 반도체 가격상승으로 영업이익 33%↑

[엔트로피타임즈 문성희 기자] 최근 반도체 수요 증가로 반도체 가격이 상승하면서 삼성전자도 세 분기만에 다시 영업이익이 12조원을 넘어섰다. 삼성전자는 7일 시장에 2021년 2분기 잠정 연결기준 영업실적을 발표했다. 매출은 63.0조원을 기록하면서 1분기 65.4조원 보다 3.7% 감소했다. 하지만 지난해 2분기 53.0조원보다는 18.9% 증가해 지난해 1, 2분기의 부진에서는 벗어나는 모습을 보였다. 영업이익은 12.5조원을 실현해서 1분기 9.4조원보다 33.3%나 증가하며 지난해 4분기 9.1조원, 올해 1분기 9.4조원보다 큰 증가폭을 보였다. 삼성전자의 분기 영업이익이 12조원을 넘어선 것은 2018년 2분기 이후 2년 반 동안 단 두 차례밖에 되지 않는다. 그동안 삼성전자의 이익을 이끌던 반도체 부문의 실적이 크게 줄었기 때문인데, 중국 반도체 생산 증가에 따른 국제 반도체 가격의 하락이 반도체 부문의 실적을 감소시켰다는 분석이다. 반도체 가격은 D램 기준으로 2018년 초 8.2달러까지 상승했다. 이때 삼성전자는 물론 SK하이닉스 등 반도체를 생산하는 기업들이 역대 최고 이익을 실현했다. 하지만 반도체굴기를 표방한 중국 반도체가 시장에 쏟아지

- 문성희 기자

- 2021-07-08 04:33

-

이영애와 16년 인연 LG생활건강 ‘후’ 판매 실적 보니..

[엔트로피타임즈 민경종 기자] LG생활건강이 지난달 14일 배우 이영애와 자사 궁중럭셔리 화장품 브랜드 ‘더 히스토리 오브 후’의 글로벌 전속 모델 재계약을 체결, 16년간의 아름다운 인연을 이어나가게 됐다. 이영애는 2006년 ‘후’의 모델로 발탁된 이후 화장품 업계에서는 보기 드물게 16년이라는 긴 시간 동안 한 브랜드의 모델로 활동하며 두터운 인연을 이어오고 있는데, 이번 재계약 또한 깊은 신뢰와 각별한 애정을 바탕으로 이뤄진 것으로 전해진다. 아울러 우아하면서도 차원이 다른 기품과 신비로운 아우라를 바탕으로 ‘후’가 추구하는 현대적인 아름다움을 지닌, 이 시대의 왕후를 완벽하게 재현하는 유일한 모델이라는 것이 LG생활건강의 평가다. 이를 계기로 ‘후’의 지난 2009년 이후 지난해까지 판매실적 추이도 조명을 받고 있는데, ‘후’는 지난 2009년에 처음으로 연간 판매액 1천억 원을 돌파한 이후 지난해까지 11년간 무려 2320%나 폭풍 성장을 거듭하며 K-뷰티를 대표하는 명실상부한 브랜드로 등극했다. ‘후’는 ‘왕후’, ‘궁중문화’라는 차별화된 감성 가치를 전하며 국내 화장품 업계에서는 최초로 연매출 2조원 대 브랜드로 성장했으며, 지난해에는 매출

- 민경종

- 2021-07-02 09:20

-

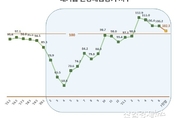

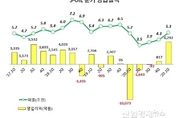

기업현장 체감경기, 3월 정점 후 4개월 연속 하락세

[엔트로피타임즈 문성희 기자] 지난해 코로나19로 유래 없는 부진을 겪었던 기업현장의 체감경기가 올해로 들어오면서 백신 보급 등에 따라 급속도로 회복되고 있었지만, 최근 다시 상승세가 꺾이면서 업계가 긴장하고 있다. 한국경제연구원(이하 한경연)이 매출액 기준 600대 기업을 대상으로 실시한 기업경기실사지수(BSI : Business Survey Index) 조사 결과, 7월 종합경기 BSI 전망치는 102.3을 기록했다. 지난 3월 이후 기업경기가 긍정적 분위기로 상승하면서 3월에는 112.9를 나타내기도 했지만 이후 기업현장에서 긍정적인 전망이 계속 감소하고 있는 추세다. 기업현장에서 체감하는 경기를 기업에게 직접 설문형식으로 조사하는 BSI는, 긍정적인 답변의 수와 부정적인 답변의 수가 같을 경우 100을 나타내도록 설계돼있다. 그리고 긍정적인 답변이 많으면 그 개수만큼 100을 초과하고 부정적인 답변이 많으면 100 아래의 수치가 나온다. 지난해 2월부터 코로나19가 확산되면서 지수는 급격하게 하락했고 4월에는 58.8을 찍으며 유례없는 낮은 수치를 보였다. 하지만 올해로 들어오면서 코로나19가 진정되고 글로벌 경기가 활성화되면서 우리 기업의 현장 체감

- 문성희 기자

- 2021-06-29 03:25

-

동유럽서 인지도 상승 '롯데자일리톨껌'의 승부수는?

[엔트로피타임즈 민경종 기자] 최근 자일리톨껌 모델로 방탄소년단(BTS)을 발탁하는 등 글로벌 시장에서 롯데껌 위상제고에 관심이 높아지고 있는 가운데 롯데제과의 자일리톨껌과 애니타임 캔디가 동유럽 시장, 특히 슬로베니아, 불가리아 등지에서 좋은 반응을 보이고 있어 기대를 모으고 있다. 롯데제과가 동유럽 시장에 진출한 것은 2012년 슬로베니아에 자일리톨껌을 수출하면서부터다. 이후 불가리아, 루마니아로 판매 국가를 확대해 나갔다. 특히 슬로베니아의 경우 자일리톨껌은 메르카토어, 인터스파, OMV 등 슈퍼마켓, 주유소, 편의점 등 약 1000여개 매장에서 판매되고 있는데, 최근 판매량이 크게 늘어나고 인지도 역시 빠르게 오르고 있는 것으로 전해진다. 불가리아 역시 지난 4월 유일의 건강 교양 TV 프로그램인 ‘코드 헬스(Code Health)’에 제품이 소개되면서 인지도가 크게 높아졌다는 것이 회사 측 분석이다. 이에 롯데제과는 이러한 반응을 이어가기 위해 광고 판촉과 영업활동을 적극 전개하고 있다. 도미노피자와의 협업을 통한 제품 증정 이벤트를 전개해 좋은 성과를 거둔데 이어, 최근엔 유명 피트니스 애슬리트이면서 헬스 인플루언서인 ‘비야아나 요토프스카’와 계약

- 민경종

- 2021-06-27 20:43

-

‘스타벅스vs커피빈vs폴바셋’..지난해 장사 최악인 곳은?

[엔트로피타임즈 민경종 기자] 스타벅스, 커피빈코리아(이하 커피빈), 폴바셋 등 국내 진출 외국계(브랜드 사용료 지급 기준) 커피전문점 중 커피빈이 가장 우울한 성적표를 시장과 투자자에게 내민 것으로 나타났다. 지난해 코로나19 창궐로 사회적 거리두기 강화와 집합금지 제한으로 매장 영업이 타격을 받으면서 3사 공히 부진한 실적을 거뒀지만, 특히 커피빈의 경우 이들 3사 중 매출감소폭 최대에다 손익도 영업이익이 적자로 반전되는 등 가장 부진한 실적을 시현한 것. 하지만 올해 들어 코로나19백신 접종이 시작되고 점차 속도를 내면서 매장 내 집합제한 조치도 조금씩 완화되고 있는데다 배달과 드라이브스루 매장 확대 등 코로나시대를 극복할 방책 등을 시행하고 있어 올 한해 실적 향배에 관심이 쏠린다. 지난해 외형, 스타벅스만 3.1% 늘어...폴 바셋과 커피빈은 14.4%, 23.1% 퇴보 각사가 공시한 감사보고서에 의거해 이들 3사의 영업실적을 살펴보면, 먼저 지난해 각사 매출은 커피전문점업계 1위 스타벅스커피코리아가 1조9284억 원으로 전년도 1조8695억 대비 3.1% 가량 성장, 3사 중 유일하게 성장세를 이어갔다. 하지만 성장률은 예년의 평균 20%대 이상에

- 민경종

- 2021-06-25 08:46

-

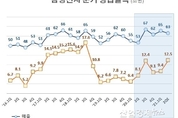

기업현장 체감경기, 대기업 따라 중견기업도 빠른 상승세

[엔트로피타임즈 문성희 기자] 코로나19로 거의 바닥까지 내려갔던 기업현장에서 느끼는 체감경기가 올해 들어와 빠른 속도로 좋아지고 있는 것으로 조사됐다. 특히 대기업은 물론 상대적으로 더 큰 어려움을 겪고 있는 중견기업들도 대기업의 상승세를 따라 2분기보다 3분기에 경기가 더 좋아질 것이라고 전망한 기업이 크게 늘고 있다. 하지만 대기업의 기업경기실사지수(BSI)가 지난 3월부터 이미 100 을 넘어선 것에 비해 중견기업의 지수는 3분기 전망지수가 98.3을 나타내고 있어 중견기업의 회복속도가 대기업보다 한 발 더딘 것으로 분석된다. 기업경기실사지수는 기업들에게 현장에서 느끼는 경기를 설문조사해서 긍정적인 응답과 부정적인 응답 개수가 같을 경우를 100 이 되게 설계돼있다. 조사결과 긍정적인 응답 개수가 많으면 그 개수만큼 100 이상의 지수가 산출되고 부정적인 응답의 개수가 많으면 그만큼 100 아래 지수가 산출된다. 한국중견기업연합회는 지난 20일 '2021년 3분기 중견기업 경기전망조사'를 발표했다. 이 조사는 중견기업 500개사에 직접 전화, 팩스, 이메일 등을 통해 현장에서 느끼는 경기와 판매, 제무 등에 대한 전망을 물어 그에 대한 응답을 분석했다

- 문성희 기자

- 2021-06-24 03:37

-

단백질바 봇물, 연 11.4%↑시리얼바 시장 확대 이끌까?

[엔트로피타임즈 민경종 기자] 식품업계가 최근 ‘단백질바’ 신제품을 줄줄이 선보이고 있어 2017년 이후 지난해까지 3년간 연평균 11.4%씩 성장 중인 ‘시리얼바’ 시장의 확대를 이끌 기폭제가 될지 주목을 받고 있다. 시장조사 전문기관 닐슨코리아에 따르면 지난해 국내 시리얼바 시장규모는 약 676억 원으로 2017년 504억 대비 172억이 늘어 34.1% 신장했다. 이를 연평균 성장률로 환산하면 11.4%에 이른다. 최근 3년간 시장 성장률을 살펴보면 2018년 7.3%, 2019년 14.0%, 2020년엔 9.6%로 매년 꾸준히 시장규모가 확대되고 있는 추세임을 알 수 있다. 이 같은 성장세는 ‘시리얼바’가 휴대와 복용이 간편한데다 다양한 영양소까지 갖추고 있어 언제 어디서나 즐길 수 있는 ‘영양 간식’이라는 장점과 더불어 다양한 신제품 개발 노력이 주효한 때문으로 업계는 분석하고 있다. 이러한 가운데 최근 식품업체들이 국내외를 막론하고 돌풍을 일으키고 있는 ‘프로틴 푸드’ 트렌드를 반영, 단백질을 함유량을 보다 더 강화한 신제품을 줄줄이 선보이며 소비자 공략에 나서고 있어 관심을 모으고 있다. 동서식품, 신제품 시리얼바 ‘포스트 단백질바’ 출시 동서식

- 민경종

- 2021-06-22 09:51

-

독점 유통권 따낸 빙그레, ‘벨치즈’ 점유율 끌어올릴까?

[엔트로피타임즈 민경종 기자] 빙그레가 세계 정상급 치즈 전문기업 ‘벨치즈코리아’와 국내 리테일 독점 유통 계약을 맺고 판매를 시작한다. 빙그레가 보유한 국내 소매시장 유통채널들과 마케팅 능력을 통해 ‘벨’사 치즈 제품의 국내시장 점유율을 끌어올릴지 귀추가 주목된다. 2020년 국내 치즈시장 규모, 3781억으로 전년도 3357억 대비 12.6% 신장 한국농수산식품유통공사(aT)의 식품산업통계정보에 따르면 유로모니터 집계 기준 지난해 국내 치즈시장규모는 약 3781억 원으로 2019년 3357억 대비 12.6% 가량 성장했으며, 이중 상위 5개사가 78.5%의 점유 비중을 차지한 것으로 조사됐다. 제조사별로는 매일유업 점유율이 24.0%로 1위, 서울우유 21.4%로 2위, 이어 동원F&B가 20.9%로 3위, 남양유업이 6.8%로 4위, 이어 벨치즈가 5.4%로 5위에 랭크돼있다. 치즈 브랜드별로는 매일유업 상하치즈가 22.5%의 점유율을 기록하며 선두를 달리고 있고, 서울우유, 동원F&B가 슬라이스치즈와 덴마크 브랜드를 통해 각각 11.0%(3위), 8.9%(4위), 남양유업의 드빈치가 6.8%(5위), 벨社의 더래핑카우가 4.6%(6위)의

- 민경종

- 2021-06-15 08:02

-

역대최고 수출 언제까지? 반도체·자동차 '방긋', 컴퓨터·바이오 '우울'

[엔트로피타임즈 문성희 기자] 올해 수출 실적이 역대 최고 기록을 수립한 가운데, 이러한 호조세가 앞으로 언제까지 지속될 수 있을지에 대한 분석과 전망이 나와 업계의 눈길이 쏠리고 있다. 전국경제인연합회(이하 전경련)가 국내 12개 증권사 리서치센터장들을 대상으로 국내 주요 수출품목에 대한 앞으로의 전망을 조사할 결과, 이차전지, 자동차, 반도체, 선박, 자동차부품 등은 내년까지 수출 호조세가 전망되는 반면 컴퓨터, 석유화학, 디스플레이, 바이오․헬스, 가전 등은 올해 하반기에 수출 호조세가 꺾일 수 있다는 전망이 나왔다. ■ 이차전지, 자동차, 반도체, 선박, 자동차 부품 수출 호조세는 당분간 지속 증권사 리서치센터장들이 수출 호조세가 유지될 것으로 전망한 품목은 이차전지(22.0%), 자동차(13.6%), 반도체(12.0%), 선박(10.5%), 자동차 부품(9.4%) 순이었다. 또, 이들 품목의 수출 호조 지속 기간으로는 이차전지가 ‘2024년 이후’(40.0%), ‘2023년 하반기’(30.0%)로 수출 호조세가 가장 오래 지속될 것으로 나타났는데, 이는 글로벌 전기차 시장이 급성장하고 있는 가운데 우리 기업들이 이미 경쟁력을 확보하고 있어 주요 기업

- 문성희 기자

- 2021-06-10 02:38

-

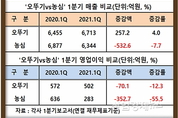

[맞수열전]⑤라면맞수 ‘농심vs오뚜기’ 1Q 장사 승자는?

[엔트로피타임즈 민경종 기자] 국내 라면시장 점유율 1, 2위를 달리는 농심과 오뚜기의 올 1분기 영업 성적표를 분석한 결과, 오뚜기가 매출과 손익 증가율 양 부문에서 완승을 거둔 것으로 나타났다. 더불어 지난해 1분기 농심에게 빼앗겼던 매출액 우위도 되찾아 옴으로써 리턴 매치에서 깔끔하게 설욕했다는 평가도 나온다. 그렇다면 양사의 올 1분기 실적이 전년 동기 대비 어떠했기에 이 같은 평가가 나오는 걸까? 전년 동기대비 매출증가율, ‘오뚜기 4.0% vs 농심 -7.7%’...오뚜기가 11.7%P 앞서 각사 1분기 보고서에 따르면 해외 등 종속법인의 실적을 포함한 연결재무제표 기준 농심의 1분기 매출은 6344.1억 원으로 전년 동기 6876.7억 대비 532.6억이 줄어 약 7.7% 감소했다. 백산수 등 음료부문만 유일하게 117.1억 원 가량 증가했지만 라면류가 422.6억, 스낵 35.6억, 켈로그 츄파춥스 등 기타 상품군 124.2억이 줄어 전사 532.6억의 외형 축소를 막지 못했다. 반면 오뚜기는 1분기에 6712.5억 매출을 시현, 전년 동기 6455.3억 대비 257.2억이 늘어 약 4.0% 성장함으로써 외형 신장률에서 농심에게 11.7%포인트

- 민경종

- 2021-06-08 08:07

-

[맞수열전]④‘투썸 vs 이디야’ 지난해 영업 성적 승자는?

[엔트로피타임즈 민경종 기자] 프랜차이즈(가맹사업) 커피전문점을 이끌고 있는 국내외 양대 산맥 투썸플레이스(이하 투썸)와 이디야의 지난해 실적이 외형과 손익 증가율 모두 투썸이 완승을 거둔 것으로 평가됐다. 4일 커피전문점업계에 따르면 양사는 지난 2018년까지만 해도 스타벅스 같은 외국계 브랜드에 맞서는 토종 커피전문점으로서 아군(?)의 성격을 지니고 있었지만, CJ푸드빌이 2018년 2월 물적분할을 통해 분사시킨 투썸을 홍콩계 범아시아 투자회사인 ‘앵커에퀴티파트너스’로 2019년 4월 매각함에 따라 이젠 적군(?)으로 지위가 변경된 상태여서 국내외를 대표하는 양사의 실적 향배에 소비자 및 가맹점주의 관심이 쏠리고 있는 상황이다. 그렇다면 지난해 양사의 영업성적은 어떠했을까? 2020 매출증가율, ‘투썸10.7% vs 이디야1.4%’...투썸의 완승 양사 감사보고서(별도기준)에 따르면 먼저 토종커피집 이디야의 지난해 매출은 약 2239.3억 원으로 전년도 2207.7억 대비 31.6억이 늘어 1.4% 성장에 그친 반면에, 투썸플레이스는 지난해 3640.5억 매출을 올려 전년도 3288.9억 대비 10.7% 가량 증가했다. 매출 신장률만 놓고 보면 투썸이 이

- 민경종

- 2021-06-04 08:58

-

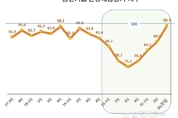

기업현장 체감경기 "원자재값 상승으로 다시 하락세"

[엔트로피타임즈 문성희 기자] 올해 들어 코로나19 침체에서 벗어나던 기업현장의 체감 경기가 원자재 가격의 상승으로 다시 하락세를 보이고 있어 산업현장의 우려가 커지고 있다. 매월 기업현장에서 기업들이 직접 느끼는 체감경기를 조사하고 있는 한국경제연구원(이하 한경연)의 보고에 따르면, 국내 600대 기업들은 5월 현장에서 체감한 경기에 대해 긍정적이라는 답변이 더 많이 나왔지만 기업경기실사지수(BSI : Business Survey Index)가 3월 이후 계속 하락하고 있는 모습을 보이고 있다. 기업경기실사지수는 기업들에게 현장에서 느끼는 체감경기를 물어서, 긍정적이 응답이 많을 경우 그 많은 만큼 지수가 100을 초과하도록 하고, 부정적인 응답이 많을 경우 그만큼 100을 하회하는 수치가 나오게 설계되어 있다. 따라서 지수가 100을 넘었다는 것은 그만큼 기업현장에서 경기가 긍정적이라고 느끼는 회사가 더 많았다는 것을 의미하며, 숫자가 줄어들고 있다는 것은 긍정적으로 느끼는 기업수가 감소하고 있다는 것으로 풀이된다. 기업경기실사지수는 2015년~2019년까지 90 내외의 수치를 보였지만 2020년 코로나19가 확산되면서 58.8까지 떨어졌다. 이후 지난해

- 문성희 기자

- 2021-06-03 02:33

-

빙그레, 1Q 매출 20% 늘었는데 영업익은 80% 급감..왜?

[엔트로피타임즈 민경종 기자] 유가공전문 기업 빙그레의 올 1분기 실적이 매출은 전년 동기대비 20.4%나 늘었음에도 영업이익은 무려 80.9%나 급감해 ‘속빈 강정’과도 같은 알맹이 없는 장사를 한 것으로 나타났다. 이는 외형은 미국·베트남 등 해외법인의 성장세와 더불어 지난해 10월31일자로 인수한 ‘해태아이스크림’의 1분기 실적이 연결 매출에 가세하면서 양호한 성장세를 시현했지만, 영업이익의 경우에는 판매관리비 특히 인건비(급여 등) 급증에 발목을 잡힌 것으로 분석된다. 1Q 연결매출 2339억 20.4%↑...해태아이스크림 인수 효과 ‘톡톡’ 빙그레가 최근 공시한 1분기 보고서에 따르면 먼저 연결재무제표기준 매출은 2338.8억 원으로 전년 동기 1943.2억 대비 약 395.6억이 늘어 무려 20.4% 가량 증가했다. 배경으로는 내부거래금액 공제 전 수치 기준으로 지난해 10월31일자로 해태제과로부터 인수한 ‘해태아이스크림’의 1분기 매출 268.8억 원이 새로이 연결매출에 반영됐고, 미국, 상하이, 베트남 등 해외법인 3사의 매출이 지난해 1분기 120.4억에서 올 1분기 145.9억으로 약 25.5억이 늘었고, 본사(별도) 매출 역시 1907.5

- 민경종

- 2021-06-01 09:08

-

S-OIL 1Q실적...'역대 최악 적자'에서 '역대 최고 이익'으로

[엔트로피타임즈 문성희 기자] 1년 전 역대 최악의 적자를 기록했던 S-OIL이 올해 1분기에는 최근 10년 래 최고 수준의 이익으로 전환됐다. 회사가 큰 이익을 실현했으니 고무적인 일이지만 업계 일각에서는 이렇게 1년 사이에 지옥과 천당을 오르내리는 수익구조를 우려의 마음으로 바라보는 시각도 적지 않다. 유가 등 영업환경 변화에 너무 취약한 수익구조라는 지적과 함께 판매·구매처 다변화, 사업다각화, 생산효율화 등 안정된 수익구조 구축이 시급하다는 조언이다. S-OIL이 시장에 공시한 2021년 1분기 연결기준 영업실적을 보면, 회사는 올해 1분기에 매출 5조 3448억원, 영업이익 6292억원, 당기순이익 3447억원의 실적을 거뒀다. 1년 전 1분기 실적과 비교해 보면, 매출은 2.8% 증가했고, 영업이익과 당기순이익은 흑자로 전환됐다. 회사는 지난해 1분기에 영업이익은 1조 73억원의 손실을 기록했고, 당기순이익도 8806억원의 손실로 마감했다. 영업이익은 1년만에 1조 6365억원 증가했고, 당기순이익도 1조 2253억원이나 증가했다. S-OIL은 2016년 2분기 6429억원 영업이익을 실현하며 역대 최고 이익이라고 발표했는데 올해 1분기 영업이익이

- 문성희 기자

- 2021-05-31 00:57

회사명 : 주식회사 지식품앗이 | 사업자 등록번호 : 214-88-73852ㅣ인터넷신문등록번호 : 서울,아04803ㅣ등록일 : 2017.10.26ㅣ발행일 : 2017년 11월 5일

제호 : 엔트로피타임즈ㅣ발행인 : 양학섭ㅣ편집인 : 민경종ㅣ주소 : 03443 서울 은평구 증산로17길 43-1, 제이제이한성B/D B1 (신사동)ㅣ전화번호 : 070-4895-4690

Copyright Biznews. All rights reserved.

UPDATE: 2026년 04월 27일 16시 06분