최근 범세계적 화두인 에너지전환시대를 맞아 주력제품인 초고압변압기와 GIS(가스절연개폐장치)가 미국 등 해외시장서 판매 호조세가 이 같은 호성적 창출로 이어져온 것인데, 여기서 그치지 않고 지난 10일 미국서 역대 최대 규모의 전력기기 공급계약 체결소식까지 전해지면서 이 같은 전망에 힘이 실리고 있는 상황이다.

이에 따라 동사의 실적 호조세는 당분간 더 이어질 것이라는 것이 증권가의 공통된 분석이다.

그렇다면 지난 2021년부터 지난해(잠정치)까지 매출과 영업이익 추세는 어떠한 흐름을 그려왔고, 지난 10일 전해진 미국에서의 전력기기 최대 수주 소식 및 증권가에서 예상하고 있는 올해 실적은 얼마나 될까?

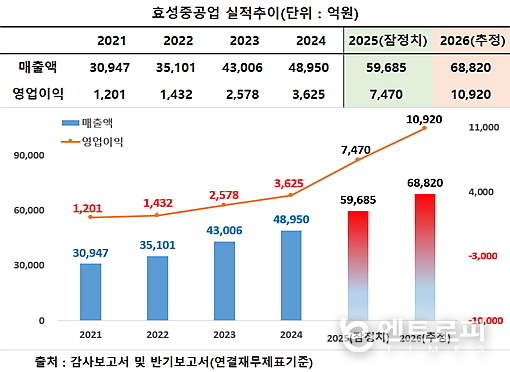

■2025년 잠정실적, 매출 5.9조, 영업익 7470억 원...전년비 21.9%, 106.1% 증가

동사 사업보고서와 잠정실적 공시에 의거해 2021년부터 지난해까지 연결재무제표기준 매출액과 영업이익 추이를 살펴보면, 먼저 매출은 2021년 3조947억, 2022년 3조5101억, 2023년 4조3006억, 2024년 4조8950억, 그리고 지난해 전년 대비 약 21.9% 성장한 5조9685억 원(잠정치)을 시현, 매해 최대치를 갈아치우는 선전을 펼쳤다.

이뿐만이 아니다. 영업이익 신장세는 외형 증가세보다 더 가파르다. 2021년 1201억 원에 불과했던 영업이익이 2022년 1432억, 2023년 2578억, 2024년 3625억으로 늘더니 지난해에는 7470억 원을 시현해 무려 106.1%나 급증했다.

그야말로 실속 장사를 펼친 셈인데, 올해는 창사 이래 최초로 약 1조원 대 영업이익 반열에 오를 것으로 증권가는 예상하고 있다.

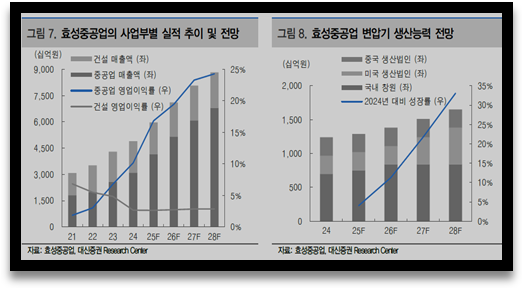

이 같은 선전의 주역은 동사의 3대 사업부(중공업·건설·임대) 중 단연 중공업부문이다. 임대사업부는 매출이 약 2~3백억 원 수준으로 너무 미미해 생략하고, 중공업과 건설사업부의 최근 3년간 매출액과 영업이익 추이를 살펴보면 명확히 알 수 있다.

동사 감사보고서와 잠정실적 공시 자료에 의거해 중공업부문 매출을 살펴보면 2023년 2조5763억에서 2025년 4조1483억 원으로 약 1조5720억 원이 증가해 61.0% 급증했다. 이는 동 기간 전사 매출 순증액 1조6917억 원의 92.9% 달한다.

영업이익 또한 2023년 1747억에서 2025년 6988억 원 대비 5241억 원이 증가해 무려 300%나 급증했다. 이는 같은 기간 전사 영업이익 순증액 4884억 보다도 357억 원이나 더 많은 상태다.

중공업부문의 외형 성장 기여도는 92.9%에 달하고 영업이익은 107.3%에 해당해 외형과 손익 양 공히 중공업부문이 홀로 주도한 것으로 봐도 무방한 대목이다.

게다가 지난해 말 기준 중공업부문 글로벌 수주고도 전년 대비 약 34% 증가한 11.9조원을 보유하고 있어 성장 담보력까지 확보시킨 상태다.

이러한 상황에서 효성중공업은 지난 10일 보도자료를 통해 조현준 회장의 진두지휘 아래 미국 유력 송전망 운영사와 약 7870억 원 규모의 765kV 초고압 변압기, 리액터 등 전력기기 공급계약을 체결했다고 밝혀 업계의 주목을 받고 있다.

■조현준 회장 진두지휘 아래 미국서 7870억 원 전력기기 수주 ‘잭팟’

효성중공업에 따르면 이번 계약은 미국 시장에 진출한 한국 전력기기 기업 중 단일 프로젝트로는 역대 최대 규모로, 지난해 한국 기업 최초로 765kV 초고압 변압기, 800kV 초고압 차단기 등 전력기기 ‘풀 패키지’ 공급계약을 미국에서 체결한 데 이어 새해에도 대규모 수주를 이어가며 미국 765kV 시장 내 압도적인 지위를 재확인했다고 의미를 부여했다.

최근 미국은 AI 데이터센터 건설, 전기차 보급 확대 등으로 전력 수요가 향후 10년간 25% 급증할 것으로 예상된다. 이러한 대규모 전력을 안정적으로 공급하기 위해 미국의 주요 전력 사업자들은 765kV 송전망 구축을 앞다퉈 계획하고 있는 와중에 일궈낸 성과라고 덧붙였다.

765kV 송전망은 대용량 전력을 장거리로 보낼 수 있고 기존 345kV나 500kV 대비 송전 손실을 크게 줄일 수 있는 장점이 있는 것으로 알려져 있다. 효성중공업은 현재 미국 송전망에 설치된 765kV 초고압 변압기의 절반 가까이 공급했다.

나아가 효성중공업은 765kV 변압기뿐만 아니라 800kV 초고압 차단기까지 공급할 수 있는 독보적 라인업을 갖췄으며, 단순 기기 제조사를 넘어 ‘토털 솔루션 프로바이더’로서 본격화되는 미국 765kV 송전망 구축 사업의 중추적 역할을 수행할 것으로 기대하고 있다.

특히 이번 수주는 효성 조현준 회장이 진두지휘한 것으로 알려져 의미를 더하고 있다는 평가가 나온다. 특히 조 회장의 뚝심으로 일궈낸 멤피스 공장은 현지 공급망 주도권의 핵심 기지로, 현재 진행 중인 증설 완료시 미국 내 최대 규모의 생산능력을 보유하게 된다.

■증권가, 실적 전망 긍정 평가 일색...“올해 매출 6.8조, 영업이익 1조원 대 예상”

그렇다면 증권가의 향후 실적 전망은 어떠할까? 일단은 긍정 평가 일색이다.

교보증권 리서치센터 김광식 연구원은 “PEER(경쟁사) 대비 수주잔고/CAPA/ITEM/성장성 등 모든 측면에서 충분한 경쟁력을 갖춘 상황”이라며 “올해 매출액은 6.9조원(+15.3%), 영업이익 1.1조원(+46.2%)으로 상향 조정하고 목표주가도 3,300,000원으로 상향한다”는 의견을 표했다.

또 SK증권 나민식 연구원은 최근 보고서를 통해 “올 하반기 증설효과에 따른 미국 수출물량 증가 본격화되고 관세 환입효과에다 멤피스 공장이 미국내에서 765kV 변압기를 생산할 수 있다는 점이 중장기 수주 경쟁에서 차별화 요인으로 작용해 구조적 성장기회로 작동할 것”이라고 기대했다.

이어 대신증권 허민호 애널은 “북미 및 유럽, 호주 등의 초고압 변압기 수요 증가 지속, 재생에너지 확대에 따른 전력망 불안정성 해결을 위한 안정화 전력기기 등으로 중장기 실적 성장에 대한 가시성이 2025년보다 커지고 있다”며 “2026년 매출액 7.11조원(+19%), 영업이익 1.06조원(+42%)이 될 것”으로 내다봤다.

효성중공업 관계자는 향후 영업전망에 대해 “국내 최초 독자 기술로 개발한 HVDC(초고압직류송전) 기술로 정부의 ‘에너지 고속도로’ 사업에도 핵심 역할을 수행할 계획”이라고 밝혔다.

이어 그는 “국내 기술이 적용된 HVDC를 사용할 경우 전력망 유지보수, 고장 시 빠른 대처가 가능하다”며 “특히 2027년 7월 완공을 목표로 국내 창원공장에 HVDC 변압기 전용 공장을 구축하고 있어 앞으로 독자 기술로 시스템 설계, 기자재(컨버터, 제어기, 변압기 등) 생산까지 가능한 국내 유일 HVDC 토털 솔루션 제공사가 될 전망”이라고 부연 설명했다.